Você sabia que muitas empresas vendem seus produtos com prejuízo por encontrarem dificuldades em precificar um produto?

Estes dados são do site preço certo, que definiu em pesquisa realizada por eles que 89% das empresas vendem seus produtos sem atingir uma margem de lucro satisfatória.

E você, pequeno ou médio empresário? Considera que seu produto ou serviço possui uma boa margem de lucro? Ou está em busca de melhorar sua precificação e consequentemente, sua lucratividade?

Vamos ensinar uma fórmula simples e de modo didático. É só ficar atento e entender como funciona o passo a passo e aplicar em seu segmento!

O que é preço de venda?

A definição de preço é simples e objetiva: é o valor que uma empresa cobra dos clientes por um produto ou serviço.

Este preço precisa contar com indicadores de formação de preço e muitos empreendedores e pequenos empresários (e até mesmo médias empresas) não sabem como juntar todos estes indicadores e calcular o preço ideal para garantir a sustentabilidade do seu negócio.

Porque é importante precificar os produtos?

Em um mercado cada vez mais competitivo e com preços variados (assim como a qualidade do produto e do atendimento oferecidos), encontrar uma maneira simples e objetiva de oferecer valor ao cliente por meio do serviço prestado ou do produto oferecido é o primeiro passo para entender como você fará irá precificar o que vende.

Não é colocando o preço lá embaixo e ganhando em volume que você, pequeno e médio empresário, irá conseguir ganhar dinheiro. E não será atendendo poucos clientes com uma margem de contribuição alta e ser dependente de clientes exigentes que também lhe trará o retorno esperado. É preciso ter equilíbrio e para isto, conhecer seus indicadores gerenciais é muito importante para precificar de maneira estratégica.

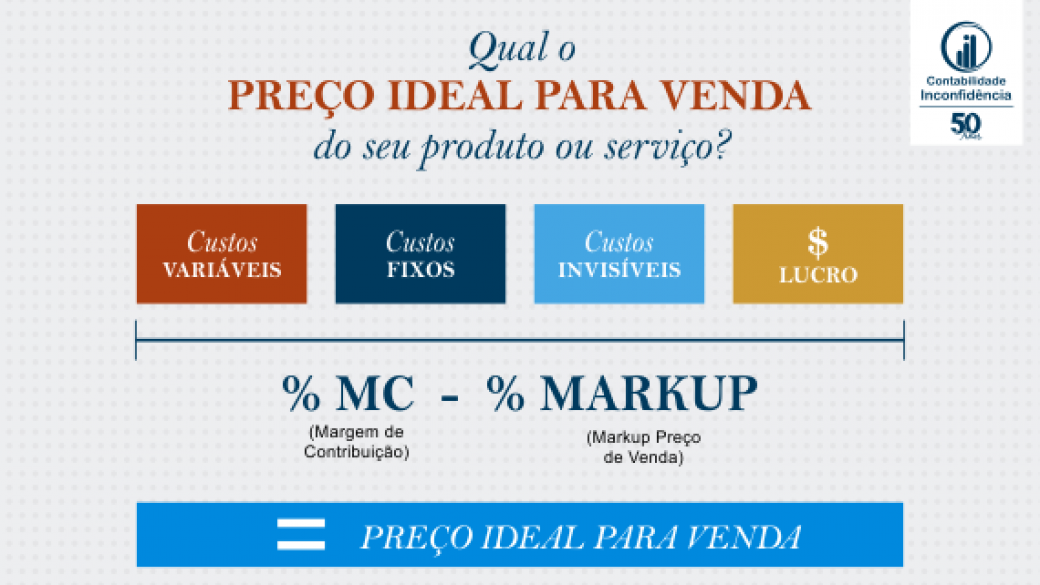

O que significa cada item da fórmula de formação de preço?

Custos fixos: São os gastos que permanecem constantes, independente de aumentos ou diminuições na quantidade produzida e vendida. Os custos fixos fazem parte da estrutura do negócio. Como exemplos, temos salários, aluguel do imóvel, conta de energia, matéria prima de produção de produto.

Custos variáveis: São aqueles que variam diretamente com a quantidade produzida ou vendida, na mesma proporção. Como exemplos temos mão de obra temporária, aumento na conta de energia devido aumento da produção, imprevistos com viagem não programada para atendimento ao cliente em outra cidade.

Custos invisíveis: são aqueles gastos que não aparecem nos relatórios, análises ou orçamentos gerais da empresa. Por conta disso, sempre é difícil planejá-los ou controlá-los. Como exemplos, temos funcionários que não estão produzindo por conflitos gerenciais, burocracia de trabalho que interfere na produtividade do trabalho, falta de padronização nos processos e otimização na armazenagem dos produtos. Conheça um pouco sobre cada um, clicando neste link.

Lucro: é o resultado esperado na venda do produto ou serviço. Ele pode ser ativado percentualmente ou de modo absoluto. Exemplo, é desejável ter R$ 20 de lucro na venda de qualquer produto; é desejável ter 15% sobre lucro sobre o preço de venda ao cliente.

Margem de Contribuição percentual: é o valor de vendas – custos e despesas variáveis dividido pelo valor de venda. O que precisamos entender é que um valor de venda muito baixo, pode não cobrir os custos fixos e variáveis da empresa. Desta maneira, faça o cálculo de suas despesas e encontre um percentual que atenda seu negócio e o cliente.

Mark up: é o índice usado para a formação do preço de venda, sempre aplicado sobre o custo dos produtos. Basicamente, depois de identificar o custo da unidade, soma-se uma margem de lucro. Nessa conta, é preciso lembrar de incluir as despesas, os impostos e todos os demais encargos que incidem na venda.

Como calcular o preço ideal do produto?

Após identificar cada indicador da formação do preço, é preciso identificar a quantidade a ser produzida e dividir a produção total pelo número de produtos, para identificar o preço unitário.

No caso de serviços, identifique a quantidade de clientes que deseja atender no período, de acordo com a estratégia de Marketing, gerenciamento de tempo e capacidade de atendimento ao cliente. Estude a representatividade de cada cliente para seu negócio e estabeleça critérios de aplicação de percentual de preço.

E lembre-se: existe mercado para todos. O que te fará diferenciado da concorrência? Conte com a Contabilidade Inconfidência para gerenciar sua carteira contábil.